主要铝生产国行业竞争力之国际比较

编者按:“332调查”是指依据《1930年关税法》第332条,美国国际贸易委员会(ITC)可应美国总统、众议院筹款委员会、参议院财政委员会等要求,或自行对包括美国与他国产业竞争态势在内的涉及关税和贸易的事项进行常规性事实调查,并出具报告。2016年4月,ITC就美国铝产业的竞争力和面临的竞争态势启动332调查;2017年9月,ITC发布了600多页的关于铝产业竞争力的332调查报告。本刊对该报告中关于“主要生产国的铝产业竞争力”部分进行了编译,以飨读者。

一、关键竞争因素综述

根据对行业代表的采访以及从其公听会、工业和贸易资料以及定性分析中取得的信息,美国国际贸易委员会(ITC)确定了铝业的3个细分市场——原铝、再生铝和锻造市场的关键竞争因素(表1)。虽然3个细分市场均确定了几个因素,但对于原铝生产商而言,较为突出的一个关键竞争动因是:取得低成本电力;对于再生铝生产商而言,是废料的可用性和成本,而对于锻造生产商而言,是市场的接近度。

表1 影响铝业竞争力的关键因素总结

|

原 铝 市 场 |

再生铝市场和锻造市场 |

|

生产成本 |

铝废料的可用性和成本(再生铝) |

|

上游垂直整合 |

未锻造铝材的可用性和成本(锻造) |

|

规模经济 |

市场接近度(锻造) |

|

资本支出 |

高增值生产能力(锻造) |

|

运输费用 |

人工成本(锻造) |

|

政府政策 |

— |

资料来源:由ITC员工编制

1.未锻造原铝市场

生产成本是全球原铝工业竞争力的决定因素,主要由电力支出、氧化铝支出、阳极支出和人工成本构成。铝生产国的最重要的成本差异来自电力,占总生产成本的40%以上;而主要铝生产国的其他生产成本较为一致。

电力成本与两个因素呈函数关系——电价(例如为购买每单位电力所支付的价格,或者为内部消耗而自己发电的成本)和用电效率(例如生产1吨铝所需要的电力单位的数量)。电价取决于生产电力的成本(与使用的电力来源密切相关,例如水力发电、天然气和煤等);合同条款(如有些企业能够订立与伦敦金属交易所(LME)的铝价相关的长期电价合同);企业是否自己发电(通过自备发电厂,通常具有成本优势);以及一些国家(地区)的政府政策。根据业界代表,取得低成本电价是决定在何处建立新冶炼厂的最关键的决定因素。效率也是一个关键变量。更有效的冶炼厂通常利用电解槽电池技术,这些电池具有更大的安培数,在每公吨(mt)的原铝生产中消耗较低的电量。

一个国家的铝业结构可影响该国的竞争地位。尤其是氧化铝和钒土生产的垂直整合能够产生大量的成本效益。此外,大容量的冶炼厂能够提供规模经济,进一步降低生产成本。建立新冶炼厂的资本性支出(CAPEX)成本同样对长期竞争力具有重大影响。世界各地的CAPEX成本变化较大,尤其是中国内外的生产商之间。

运输费用通常占估计的全球原铝生产成本的10%以下,但根据目标市场,其同样对竞争力具有影响。特别是以出口为导向的原铝生产商,如果其冶炼厂离装货港较远,还将产生大量运输费用。

虽然政府政策对全球铝供应链的3个细分市场的竞争力都有影响,但相信通过降低生产成本,其对原铝工业的影响大于其他细分市场。例如,政府计划降低了本报告中讨论的几个主要原铝生产国的电价。

2.未锻造铝和锻造再生铝市场

在再生铝工业中,铝废料的可用性和成本(包括运费)是竞争力的最关键因素。废料是再生铝生产的主要投入,在产值中占有较大比例?。一个国家的废料可用性由几个因素决定,包括国内铝工业的发展时间、经济发展水平、再循环文化和促进废料回收的基础设施等。发展中经济体趋向于产生较少的废料,因为各种铝终端市场还处于相对初级的阶段,对原铝锻造生产的依赖性更高。

在锻造铝工业中,未锻造铝(包括原铝和再生铝)的可用性和成本是一个国家竞争力的主要动因。因为再生铝在锻造生产中的投入成本通常比原铝更低,如果具有充足的再生铝供应,锻造铝生产商将从中受益。同时,取得国内原铝供应也非常重要。国内供应链能够提供更加稳定的供应,从而减少企业的存货数量,并促进新合金和产品的开发。锻造铝生产商直接从冶炼厂中取得液态(熔化的)铝的能力也将因为无需锻造和再熔化铝材(会产生其他的能源成本和一些物料损失)而使生产成本降低。

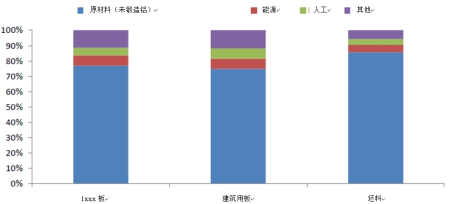

锻造铝的生产成本主要来自未锻造铝。例如,在轧制产品中,未锻造铝占2015年1xxx板、建筑用板和坯料的平均商业成本的75%~86%(表1)。同样,未锻造铝占美国挤制加工生产商成本的比重超过2/3,占欧盟挤压生产商成本的70%,并占中国上市铝挤压生产商成本的80%~87%。

图1 2015年选定压制产品的平均商业成本占投入的比例(平均商业成本的比例)

数据来源:英国商品研究所

市场接近度也是锻造铝部门的一个重要竞争因素。对主要消费者的物理接近使锻造铝企业能够与其建立必要的亲密连接,以提高创新、创造新的铝制品和合金,并能够加速交流,以减少知识和信息的交换成本。生产高增值、差异化产品的能力是锻造铝生产国的一个重要竞争因素。锻造铝生产商能够通过开发具有各种特性(例如耐热性、弹性和强度等)的特殊合金最有效地为客户提供所需的产品,并能通过宽轧制线和大型拉伸机等专用设备为终端市场的客户生产其所需要的形态各异的产品。

虽然人工成本通常在锻造铝的总生产成本中占有相对较小的份额,主要生产国的人工成本差异也可以对其竞争力产生重要影响?。例如,虽然人工成本仅占建筑用板的全球平均商业成本的7%,但德国和中国的人工成本差异大约为194美元/公吨。

二、竞争因素的国际比较

2011~2015年,大部分的主要未锻造原铝生产商(包括加拿大、挪威、俄罗斯和海湾合作委员会(GCC)成员国)具有低成本和充足的能源供应(表2)。中国除外,因为其能源成本是全球最高的。但中国铝业的竞争力因下列因素而大大提升:2011~2015年,在具有丰富的低成本煤炭省份建造新的、现代化的冶炼厂;能够提供规模经济、自备电力供应和低成本投入的行业机构;先进的技术;主要生产国间最低的人工成本。

由美国和德国领导的发达经济体凭借其成熟的终端市场、复杂的废料收集基础设施和再循环文化成为2011~2015年世界领先的再生铝生产国。相比之下,中国已经通过大量进口废料(主要由美国供应)和鼓励将废料保留在境内的国家政策而加快其再生铝市场的发展。

表2 选定原铝生产国(地区)间的竞争态势

|

国家(地区) |

竞 争 态 势 |

|

加拿大 |

竞争优势为低电力成本(水力发电)、现代化的冶炼技术和接近大型市场美国 |

|

中 国 |

竞争力已于2011~2015年提高,通过在低成本投入地区建立新的冶炼厂;自备电力;垂直整合;低资本支出和低(但持续上升)人工成本;新的冶炼技术而实现高能源和其他成本降低。通过提高价格,出口税/增值税(VAT)限制了出口 |

|

GCC国家 |

未加工原铝市场的竞争力由低电力成本(天然气)、投资钒土矿、氧化铝厂和先进的冶炼技术推动 |

|

挪 威 |

优势为低电力成本(水力发电)和冶炼厂技术投资 |

|

俄罗斯 |

优势为低电力成本(水力发电) |

|

美 国 |

竞争力受高电力成本(主要为电网供应)、相对落后的生产技术和硬通货的限制 |

资料来源:由ITC员工编制

表3 选定未锻造和锻造再生铝生产国的竞争态势

|

国家 |

再 生 铝 |

锻 造 铝 |

|

中国 |

竞争力来自废料进口和国内废料收集增加 |

由于原材料的成本优势,竞争力增加,尤其是2014~2015年。高增值生产能力增加,但仍然受到一定的产品类型的限制 |

|

德国 |

由于成熟的终端市场产生的充足的废料而具有竞争力 |

竞争力来自投入的可用性、客户接近度和较强的高增值生产能力,这有助于抵消相对较高的人工成本 |

|

美国 |

由于成熟的终端市场产生的充足的废料而具有竞争力 |

由于FRPs的规模经济、接近终端市场和强健的高增值生产(有助于抵消相对较高的人工成本),为竞争性生产商 |

资料来源:由ITC员工编制

锻造铝生产商对大型终端市场的接近度严重影响了其成本竞争力:锻造行业最具竞争力的国家(中国、美国和德国)都具有相当大的国内终端市场。最近,高端汽车市场的需求增长已经转化为美国对平轧产品(FRPs)生产的投资增加。同时,美国对更加商品化的锻造产品(例如铝箔)的输出已经下降——在中国供应不断增加的情况下。同样,欧洲汽车市场的发展导致欧洲FRPs生产增加,尤其是美国和欧洲的锻造行业因为汽车部门的生产商和客户间的合作终止而受益(表3)。

(未完,待续)

(本文由机工智库翻译)